El embargo salarial es la técnica por la cual se posibilita al empleador a retener al trabajador parte de sus salarios y otros emolumentos, con el fin de dar cumplimiento a órdenes de los acreedores del trabajador.

El salario mínimo interprofesional (SMI) es la cantidad mínima que se considera inembargable, en su totalidad. De forma que, todas las percepciones salariales percibidas por encima de dicha cantidad mínima pueden ser objeto de embargo.

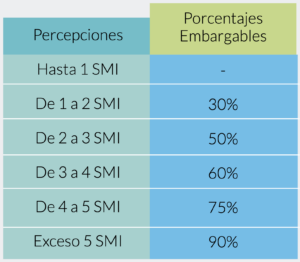

Los límites de la inembargabilidad de lo salarios vienen establecidos en la Ley de Enjuiciamiento Civil (LEC art. 607), según la siguiente escala:

Estos límites también son aplicables en caso de embargos sobre las retribuciones satisfechas a trabajadores autónomos económicamente dependientes (TRADE) e, incluso, sobre las de profesionales y autónomos que desarrollen su actividad de forma independiente. No importa si las retribuciones se satisfacen de forma periódica o irregular: en ambos casos son aplicables dichos límites.

Durante la vigencia de la relación laboral y a la extinción de esta, el trabajador puede percibir retribuciones salariales, dietas y gastos extrasalariales, prestaciones, así como indemnizaciones por despido o fin de contrato. Por tanto, hay que tener en cuenta las siguientes reglas:

Salario o sueldo mensual

El embargo se realiza sobre el salario neto o líquido, esto es, sobre la cantidad que resulta después de descontar la correspondiente retención de IRPF y la cotización a la Seguridad Social. A esta cantidad sí se le aplican los límites de inembargabilidad del SMI del art. 607 de la LEC.

Además, hay que tener en cuenta que estos límites no se aplican sobre el exceso que pudiera haber en la cuenta bancaria, con independencia de su origen y procedencia (TS auto 26/09/19, EDJ 695285).

Pagas extraordinarias

Se consideran salario, pudiendo ser objeto de embargo. No obstante, como novedad, el TEAC ha unificado criterios con respecto al modo de determinar el límite de inembargabilidad y distingue dos situaciones (TEAC Resol. 17/05/22, EDD 17214):

- Cuando el trabajador percibe, junto a la mensualidad ordinaria, una gratificación o paga extraordinaria: el límite de inembargabilidad está constituido por el doble del SMI mensual y al exceso se le aplica la escala recogida en el art. 607 de la LEC.

- Cuando se percibe de forma prorrateada: el límite está constituido por el importe del SMI en cómputo anual (SMI mensual X 14 pagas) prorrateado entre 12 meses. Al exceso se le aplica la escala del art. 607 de la LEC.

Dietas, gastos y otros conceptos extrasalariales

También son embargables. Su particularidad es que, dado que no tienen naturaleza salarial, pueden ser embargados en su totalidad. No les son de aplicación los límites de inembargabilidad del SMI, sino las disposiciones generales tributarias de embargabilidad de bienes y derechos (DGT CV 2/08/11, EDD 304681; AP León 29/09/17, EDJ 226127).

Indemnizaciones por despido o fin de contrato temporal

No tienen la consideración a efectos de embargo, sino que vienen siendo considerados como “otros emolumentos” por los distintos tribunales y por la Dirección General de Tributos (DGT). Por ello, pueden ser objeto de embargo en el 100% de su cuantía (DGT CV 09/04/19, EDD 614261; DGT CV 11/05/16, EDD 95417; TSJ Madrid 20/09/19, EDJ 718422).

Prestaciones de IT

Al ser sustitutiva del salario, puede ser objeto de embargo con aplicación de los límites de inembargabilidad del SMI (TSJ País Vasco 03/05/16, EDJ 131883).

Embargo de salario en supuestos de prestación de servicios a tiempo parcial, o por días inferiores a los totales del mes

En todos estos casos, la referencia al SMI mensual fijado como límite a la inembargabilidad se debe aplicar de forma íntegra, y no en proporción al tipo de jornada realizada -parcial o reducida- ni a los días del mes en que se haya devengado el salario (DGT CV 14/09/20, EDD 708502; DGT CV 04/12/18, EDD 133580; DGT CV 22/02/18, EDD 24621).

Por ello, al hacer el embargo del salario, hay que tener en cuenta que el SMI es inembargable en su totalidad, independientemente de que el trabajador preste sus servicios a tiempo completo o parcial o la totalidad del mes.

En caso de existir embargos sucesivos o simultáneos provenientes de varios organismos, el criterio de los tribunales y de la DGT es el siguiente:

- Atender a los embargos conforme al orden de entrada de estos, desde el más antiguo al más reciente, según se vayan cumpliendo los mismos;

- Hay que aplicar el límite de inembargabilidad del SMI, puesto que no se puede superar cuando hay varios embargos simultáneos;

- Como excepción, cuando el embargo corresponda a una deuda por alimentos sí se puede superar el límite de inembargabilidad del SMI. En estos casos, el tribunal fija la cantidad que puede ser embargada (LEC art. 608).

Para concluir, el embargo de salario aparece en la nómina como una deducción que se resta a la cantidad neta a percibir por el trabajador, y no se comunican en el archivo CRA, puesto que solo se incluyen cantidades brutas y dichos embargos se realizan sobre salario neto/líquido.