Para el registro contable inicial de este tipo de bienes como inmovilizados de la empresa, habremos de comprobar que de acuerdo con los apartados 4º y 5º del Marco Conceptual de la Contabilidad del Plan General de Contabilidad -PGC-, cumplen con las condiciones para ser considerados como tal, es decir: “Bienes, derechos y otros recursos controlados económicamente por la empresa, de los que se espera que la empresa obtenga beneficios en el futuro. Deben reconocerse en el balance cuando sea probable la obtención de beneficios o rendimientos económicos en el futuro y siempre que se puedan valorar con fiabilidad”. Una vez comprobamos que efectivamente cumplen la norma contable para tratarlos como inmovilizado material, aplicaremos la norma en la cual deberemos de activar contablemente en nuestro activo corriente los elementos susceptibles a ser inmovilizado. A continuación vamos a desarrollar lo expuesto:

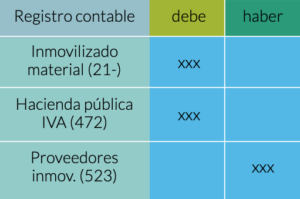

En este sentido, si el bien objeto de promoción y prueba es adquirido a terceros, como una compra tendremos que registrar como activo en un grupo 21 la base imponible de la misma y por contraparte tendremos que reconocer la deuda en nuestro pasivo corriente en una cuenta 523 de proveedores de inmovilizado material. Tendríamos un registro contable similar a:

Una vez fijado el registro inicial como inmovilizado, no es menos cierto que en la práctica real, dependiendo de los objetivos y política comercial de la empresa en cuestión, la finalidad de los bienes adquiridos pueda variar buscando, bien que estos siempre se mantengan vinculados a la empresa de manera permanente para ser utilizados como elementos de prueba y promoción, bien sean finalmente vendidos en condiciones ventajosas a los clientes que los han probado. En este sentido tendremos dos supuestos que desarrollamos a continuación, podremos tener activos que permanecen en la sociedad como elementos de prueba a lo largo del tiempo, y podremos tener el caso contrario, en el que dicho inmovilizado será vendido a la empresa probadora:

Si permanecen como elementos de prueba:

En estas situaciones el registro contable inicialmente presentado no requeriría modificación alguna y la empresa en cuestión deberá amortizar los elementos de inmovilizado en función de la vida útil se estima pueden ser utilizados para promocionar y ser elementos de prueba de su actividad, de acuerdo a:

Si son vendidos a los clientes:

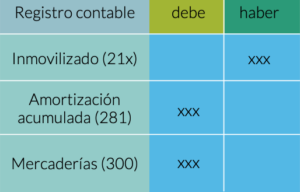

De esta forma, el registro contable respondería a una «reclasificación» de los bienes dando de baja el inmovilizado que habíamos contabilizado en una primera instancia y dando de alta dicho valor como mercaderías, este paso es el que no se suele realizar, es importante remarcar que debemos dar de baja el inmovilizado y la amortización para dejarla a cero y reclasificar el activo como mercaderías para aplicar correctamente la norma contable:

Para concluir, como observamos del asiento contable presentado, el inmovilizado (bienes adquiridos) debe ser dado de baja en nuestra contabilidad y habrá de hacerse por el valor por el que estaba registrado (la cuenta debe quedar con saldo cero); si existiesen amortizaciones (como es el caso del asiento que presentamos), deterioros, u otras cuentas asociadas al mismo también habrían de ser eliminadas o trasladadas a otras cuentas para determinar perfectamente el valor que deben tener en los libros contables esas mercancías destinadas a la venta y que muestren la imagen fiel del patrimonio empresarial.